טופס מש"ח (משח) הצהרה על מכירת ורכישת נכס מקרקעין (טופס 7000) – מדריך מקיף

טופס הצהרה על מכירת ורכישת נכס מקרקעין, המוכר כטופס 7000 על גרסאותיו, מהווה נדבך מרכזי במערכת הדיווח והמס בישראל בכל הנוגע לעסקאות במקרקעין. מדובר בטופס חובה, המעוגן בחוק מיסוי מקרקעין (שבח ורכישה), שמטרתו לאפשר לרשות המסים לקבל דיווח מלא, מדויק ושקוף על עסקאות מכר ורכישה של זכויות במקרקעין, לצורך קביעת חבות המס החלה על הצדדים לעסקה.

השירות ניתן ללא עלות, והוא מתבצע ברוב המקרים באופן מקוון באמצעות מערכות רשות המסים.

מהו “מש״ח” (משח) – הסבר מלא, עקרוני ומשפטי

מש״ח הוא הכינוי המקצועי ל־הצהרה/דיווח לרשות המסים על עסקה במקרקעין במסגרת חוק מיסוי מקרקעין (שבח ורכישה), תשכ״ג–1963. בפועל, “הגשת מש״ח” היא הפעולה המשפטית שבה מוכר ורוכש (או מי שמבצע פעולה באיגוד מקרקעין) מדווחים לאגף מיסוי מקרקעין על העסקה, מוסרים את נתוניה המהותיים, ומציגים את עמדתם המיסויית – לרבות חישובי מס, פטורים, הנחות וניכויים.

למה מש״ח הוא עניין משפטי ולא “טכני”

דיווח מש״ח אינו פעולה אדמיניסטרטיבית בלבד. זהו מסמך הצהרתי מחייב שיש לו משמעות משפטית רחבה:

-

הוא מהווה קיום חובת דיווח סטטוטורית שמוטלת על הצדדים לעסקה.

-

הוא משמש בסיס ליצירת הליך שומתי מול רשות המסים (בדיקת נתונים, קביעת שומה, דרישות מסמכים וכו׳).

-

הוא כולל הצהרות עובדתיות (למשל תמורה, תאריך העסקה, פרטי נכס, מקורות תשלום) שמחייבות את המצהיר ויכולות להיות בעלות השלכה במקרה של אי־דיוק.

מהו טופס 7000 ומה מטרתו

טופס 7000 נועד לשמש כהצהרה רשמית של מוכר ורוכש זכויות במקרקעין על פרטי העסקה שביצעו. ההצהרה כוללת נתונים מהותיים כגון פרטי הנכס, פרטי הצדדים, התמורה בעסקה, מועדי הרכישה והמכירה, וכן חישובי מס שבח ומס רכישה.

בהתאם לחוק, יש להגיש את ההצהרה בתוך 30 ימים ממועד ביצוע העסקה. אי-עמידה במועד זה עלולה לגרור קנסות, ריביות והליכים מול רשות המסים.

טופס מש"ח (משח) – המונח והקשרו לטפסי 7000

המונח טופס מש"ח (או בקיצור: משח) הוא הכינוי המקצועי לדיווח המקוון על עסקה במקרקעין המוגש לאגף מיסוי מקרקעין. מש"ח הוא ראשי תיבות של מס שבח, והוא אינו טופס נפרד מהטפסים 7000, 7000ב או 7002, אלא מסגרת הדיווח המקוונת שבתוכה מוגשות ההצהרות הללו בפועל. כל דיווח על מכירה או רכישה של זכות במקרקעין, לרבות דיווחים לצורך פטור ממס, מתבצע באמצעות הגשת מש"ח.

סוגי טפסי ההצהרה הקיימים

רשות המסים קבעה שלושה מסלולי הצהרה שונים, בהתאם לאופי העסקה ולמסלול המיסוי המבוקש:

טופס 7000 – דירת מגורים מזכה עם פטור מלא

טופס זה מיועד למקרים של מכירת דירת מגורים מזכה, שאינה כוללת זכויות בנייה קיימות או עתידיות, ואשר בגינה מבוקש פטור מלא ממס שבח בהתאם להוראות החוק.

טופס 7000ב – מכירת זכות במקרקעין החייבת במס הכנסה

טופס זה מיועד בעיקר למוכרי מלאי עסקי, כגון קבלנים ויזמים, כאשר הרווח ממכירת הזכות במקרקעין חייב במס הכנסה ולא במס שבח. במסגרת טופס זה ניתן לבקש פטור לפי סעיף 50 לחוק מיסוי מקרקעין.

טופס 7002 – כל מקרה אחר

טופס 7002 משמש כהצהרה כללית למכירת זכות במקרקעין או לביצוע פעולה באיגוד מקרקעין, בכל מקרה שאינו מתאים להגשה באמצעות טופס 7000 או 7000ב. זהו הטופס הנפוץ בעסקאות מורכבות או בעסקאות שאינן עומדות בתנאי הפטור המלא.

הדיווח כפעולה משפטית-מיסויית מחייבת

עסקה במקרקעין יוצרת חבות מס דו-צדדית:

המוכר עשוי להיות חייב במס שבח, והרוכש חייב במס רכישה – אלא אם מתקיים פטור ספציפי מכוח החוק. חובת הדיווח לרשות המסים חלה בכל מקרה, גם כאשר אין חבות מס בפועל, וגם כאשר מדובר בהסכמים שאינם מקנים זכויות קנייניות מלאות, כגון הסכמי שיתוף. עצם קיומה של עסקה מחייב הצהרה.

שומה עצמית – למה היא חלק מהמש״ח ומה המשמעות שלה

במש״ח משולבת לרוב שומה עצמית: כלומר, הצד המדווח מחשב את המס לפי הבנתו את הדין והנתונים. עקרונית:

-

זו עמדת הנישום והצהרתו כלפי הרשות.

-

רשות המסים אינה חייבת לקבל את השומה העצמית; היא רשאית לבדוק, לדרוש מסמכים, ולהוציא שומה אחרת.

-

אם הרשות קובעת שומה שונה, עשויה להיווצר יתרת מס לתשלום, ולעיתים גם מחלוקת שומתי/השגה.

מי רשאי ומי חייב להגיש את ההצהרה

החובה להגשת ההצהרה חלה הן על מוכרי זכויות במקרקעין והן על רוכשי זכויות במקרקעין, וכן על מי שמבצע פעולה באיגוד מקרקעין. כל אחד מהצדדים מחויב בדיווח עצמאי בהתאם לחלקו בעסקה ולחבות המס החלה עליו.

הבסיס החוקי לחובת הדיווח – סעיפים 73-76 לחוק

סעיפים 73 עד 76 לחוק מיסוי מקרקעין (שבח ורכישה), תשכ"ג-1963, קובעים את חובת ההצהרה על כל מכירה או רכישה של זכות במקרקעין, כהגדרתה בחוק – לרבות בעלות, חכירה לתקופה העולה על 25 שנים, או הרשאה לשימוש במקרקעין אשר מהווה למעשה מתן זכות קניינית. החובה חלה הן על מוכר והן על רוכש, ובאופן עצמאי לגבי כל אחד מהם.

מסמכים שיש לצרף לכל טופס

מסמכים נדרשים בטופס 7000

-

חוזה מכר

-

חוזה רכישה

-

נסח טאבו עדכני

מסמכים נדרשים בטופס 7000ב

-

חוזה מכר

-

נספח תשלומים

-

אישור פקיד שומה לפי סעיף 50 לחוק מיסוי מקרקעין

מסמכים נדרשים בטופס 7002

-

חוזה מכר

-

חוזה רכישה

-

נסח טאבו

-

שומה עצמית למס שבח

-

אסמכתאות על הוצאות וניכויים

-

טפסים נלווים, ככל שקיימים, כגון בקשה לפריסת מס שבח או בקשה להקטנת מקדמה

כאשר ההצהרה מוגשת באופן מקוון על ידי עורך דין, יש לצרף גם טופס חתימות מקוצר, החתום על ידי הצדדים ומאומת על ידי עורך הדין המייצג.

אופן הגשת ההצהרה

מוכרים המיוצגים על ידי עורך דין מחויבים בהגשת ההצהרה באופן מקוון באמצעות מערכת רשות המסים, דרך עורך הדין המייצג.

מוכרים ורוכשים שאינם מיוצגים נדרשים לבצע הזדהות לשירותים הדיגיטליים של רשות המסים ולהגיש את ההצהרה בעצמם באופן מקוון.

מה חייב להופיע במש״ח – “ליבת” התוכן המיסויית

מש״ח הוא מסמך שמטרתו לאפשר לרשות המסים לבצע (ולבחון) את המיסוי של העסקה. לכן הוא כולל בדרך כלל:

-

פרטי הנכס/הזכות: זיהוי מדויק (גוש/חלקה/תת־חלקה, כתובת, סוג הזכות)

-

פרטי העסקה: סוג העסקה, מועד העסקה, צדדים, חלקים (אחוזים), תנאים מהותיים

-

התמורה: סכום התמורה, מנגנון תשלום, ולעיתים פירוט רכיבים (מיטלטלין, שיפורים וכד’ אם רלוונטי)

-

נתוני עבר: תאריך/שווי רכישה היסטורי של המוכר (לצורך מס שבח)

-

ניכויים ותוספות: הוצאות מותרות בניכוי, שיפוצים, תיווך, עו״ד, מסים קודמים וכו׳ לפי דין

-

שומה עצמית: חישוב המס לפי עמדת הצד המדווח

-

פטורים/הקלות: ציון הסעיף/המסלול הרלוונטי והצגת התנאים שעליהם מבוססת הטענה

חובת הדיווח המקוון – תיקוני חקיקה מחייבים

בהתאם לתיקון 76 ותיקון 84 לחוק מיסוי מקרקעין, חלה חובת דיווח מקוון מלאה על הצהרות לפי סעיפים 73–76 לחוק. חובה זו חלה גם על פעולות נלוות להליך השומתי, ובהן:

-

בקשות לתיקון שומה (סעיף 85)

-

הודעות השגה (סעיף 87)

-

הגשת מסמכים והשלמות (סעיף 96)

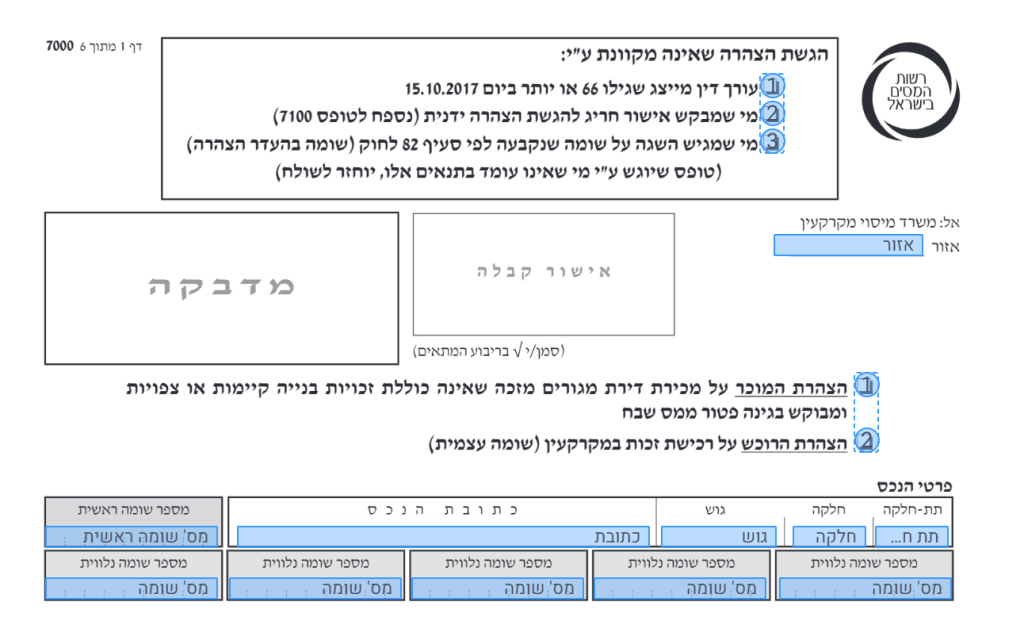

החל מיום 1.12.2017, הדיווח המקוון הוא ברירת המחדל, והגשה ידנית מותרת רק במקרים חריגים ובאישור מפורש.

חריגים לחובת הדיווח המקוון

החוק והנהלים מאפשרים חריגים מצומצמים לחובת הדיווח המקוון:

-

עורך דין מייצג שגילו היה 66 ומעלה ביום 15.10.2017 רשאי להגיש הצהרה וטפסים נלווים באופן ידני.

-

מוכרים או רוכשים שאינם מיוצגים, אשר אינם יכולים להגיע לעמדת מחשב ציבורית עקב בעיה רפואית או שהות ממושכת בחו"ל, רשאים להגיש בקשה לפטור מחובת דיווח מקוון באמצעות טופס 7100.

כל בקשה לפטור נבחנת לגופה, וחובה לצרף מסמכים ואסמכתאות תומכות. רק לאחר אישור הבקשה תתאפשר הגשה ידנית של ההצהרה.

המשך הטיפול בהצהרה לאחר ההגשה

לאחר הגשת ההצהרה, המשרד האזורי של רשות המסים בודק את תקינותה. עם קליטת ההצהרה במערכת, נשלחת לנישום הודעת שומה ושובר לתשלום השומה העצמית.

במקביל, מועברת ההצהרה להמשך טיפול שומתי בידי מפקח מס שבח, אשר מוסמך לבחון את הנתונים, לדרוש הבהרות או מסמכים נוספים, ואף לקבוע שומה שונה במידת הצורך.

חובה להגיש במועד – ומה קורה כשמאחרים

הדין מחייב הגשת ההצהרה בתוך 30 ימים ממועד העסקה. איחור עלול לגרור:

-

קנסות מנהליים בגין איחור בדיווח

-

הכבדה תפעולית: עיכוב בקבלת אישורי מס הנדרשים להשלמת רישום זכויות

-

סיכון להיווצרות מחלוקות או דרישות נוספות עקב חסרים/פערים שנוצרו

חובת הדיווח של המוכר – עיקרי הדרישות

בהתאם לסעיף 73(א) לחוק מיסוי מקרקעין, על המוכר להגיש הצהרה בתוך 30 ימים מיום המכירה. ההצהרה חייבת לכלול, בין היתר:

-

פרטי הזכות במקרקעין

-

פרטי העסקה

-

התמורה בעד מכירת הזכות ומועד המכירה

-

התמורה בעד רכישת הזכות בעבר ומועד הרכישה

-

הוצאות המותרות בניכוי

-

סכום מס השבח ודרך חישובו, במסגרת שומה עצמית

-

זכאות לפטור או להנחה במס, בהתאם להוראות החוק

חובת הדיווח של הרוכש – עיקרי הדרישות

בהתאם לסעיף 73(ג) לחוק מיסוי מקרקעין, גם הרוכש מחויב בהגשת הצהרה בתוך 30 ימים מיום המכירה. הצהרת הרוכש כוללת:

-

פרטי הזכות הנרכשת

-

פרטי העסקה

-

התמורה ששולמה בעד הזכות

-

סכום מס הרכישה ודרך חישובו

-

זכאות לפטור או להנחה במס רכישה, בהתאם לתקנות

בנוסף, הרוכש מחויב להצהיר על אמצעי התשלום שבהם נעשה שימוש, בהתאם להוראות סעיף 30 לחוק לצמצום השימוש במזומן.

מידע והכוונה נוספים

לרשות הציבור עומד מדריך מפורט של רשות המסים בשם "דע את זכויותיך וחובותיך", הכולל הסברים מקיפים על זכויות וחובות של מוכרי ורוכשי זכויות במקרקעין, אופן חישוב המסים, מועדי דיווח והשלכות של אי-עמידה בדרישות החוק.

טופס 7000 עם איזידו!

מכירת דירת מגורים מזכה היא תהליך מורכב שדורש התייחסות מיוחדת, במיוחד כאשר המוכר מבקש פטור ממס שבח. כאשר הדירה אינה כוללת זכויות בנייה קיימות או צפויות, התהליך יכול להיות קצת יותר פשוט מהבחינה המיסויית, בעזרת מילוי טופס 7000 עם חתימה דיגיטלית.

מילוי טופס 7000 עם חתימה דיגיטלית מציע יתרונות רבים לעומת מילוי וחתימה ידנית. מילוי וחתימה דיגיטליים מאפשרים את השלמת תהליך החתימה והגשת הטופס באופן מהיר יותר מאשר תהליכים ידניים, הכוללים הדפסה, חתימה פיזית וסריקה. חתימה דיגיטלית משתמשת בטכנולוגיות הצפנה כדי להבטיח שלא יהיו שינויים במסמך לאחר החתימה הדיגיטלית וזה מבטיח שהמסמך לא שונה לאחר החתימה. מילוי דיגיטלי מפחית את הסיכוי לשגיאות הקלדה או מילוי ידני לקוי, או את האפשרות לפספס מילוי של מידע חשוב בטופס. מערכות חתימה דיגיטלית מאפשרות מעקב אחרי כל שלב בתהליך, כולל מי חתם ומתי, ובכך מספקות שקיפות מלאה ותיעוד לכל פעולה.

מילוי טופס 7000 עם חתימה דיגיטלית מביא יתרונות משמעותיים בתחומים שונים. זהו פתרון יעיל, מהיר, בטוח ונוח יותר בהשוואה לתהליכים ידניים מסורתיים.